Jim Long´s Pork Commentary

Europäischer Markt – Rückgang der Schweinefleischproduktion um 8 %

In den ersten 7 Monaten des Jahres 2023 ist die europäische Schweinefleischproduktion im Vergleich zum Vorjahr um 8 % gesunken. Dies ist eine direkte Folge der massiven Liquidation, die in Europa stattfand, als der Markt dort große finanzielle Verluste erlitten hat und folglich zur Liquidation von 1 Millionen Sauen führte.

Trotz der geringen Produktion sind die Schweinepreise in Spanien 14 Wochen in Folge gesunken. Die Preise sind von 2,025 Euro/kg (97 US-Cent pro Pfund Lebendgewicht) auf 1,658 Euro/kg (80 US-Cent pro Pfund Lebendgewicht) abgefallen. Das ist mit Sicherheit ein Preisabfall, aber trotzdem sind die Schweinepreise zu dieser Jahreszeit immer noch auf dem höchsten Niveau seit Beginn der Datenerhebung. Niedrig ist in diesem Kontext als relative zu sehen. Der derzeitige spanische Preis von 1,658 Euro/kg (80 US-Cent pro Pfund Lebendgewicht) wäre ein willkommener Preis für US-Erzeuger. Das würde nämlich 70 US-Dollar pro Tier mehr bedeuten.

Wie ein Großteil der Welt steht auch die europäische Industrie vor vielen Herausforderungen: Umweltvorschriften, Tierschutzvorschriften, ältere Anlagen, die erneuert werden müssen, generationsbedingte Herausforderungen bei Familienbetrieben, Futterkosten, Krankheitsprobleme (ASP – PRRS) usw. Das sind allesamt Faktoren, die unserer Meinung nach einem zeitnahen Anstieg der rückläufigen Schweinefleischerzeugung verhindern.

USA

Die US-Schweinefleischbranche verliert Geld. Man muss kein Agrarökonom sein, um das Offensichtliche zu erkennen. US-amerikanische Schweinefleischunternehmen, die in öffentlichem Besitz sind, geben Verluste von mehr als 30 USD-Dollar pro Schwein seit Jahresbeginn an. Die Größe eines Unternehmens scheint kein Schutz vor der Realität des Schweinemarktes zu sein. Je mehr du hast, desto mehr verlierst du. Die Verluste durch die gesamte Branche hinweg führen zur Liquidation des Sauenbestandes. Genauso wie die Verluste in Europa zu 8 % weniger Schweinen führten. In gewisser Weise wissen die meisten, dass finanzielle Verluste auch in den USA in Zukunft zu höheren Preisen führen werden. Die große Frage ist, wann wird das sein? Wir gehen davon aus, dass die große Liquidation im Mai begonnen hat, so dass das Schweineangebot nächstes Jahr im Februar/März erstmalig spürbar sinken wird.

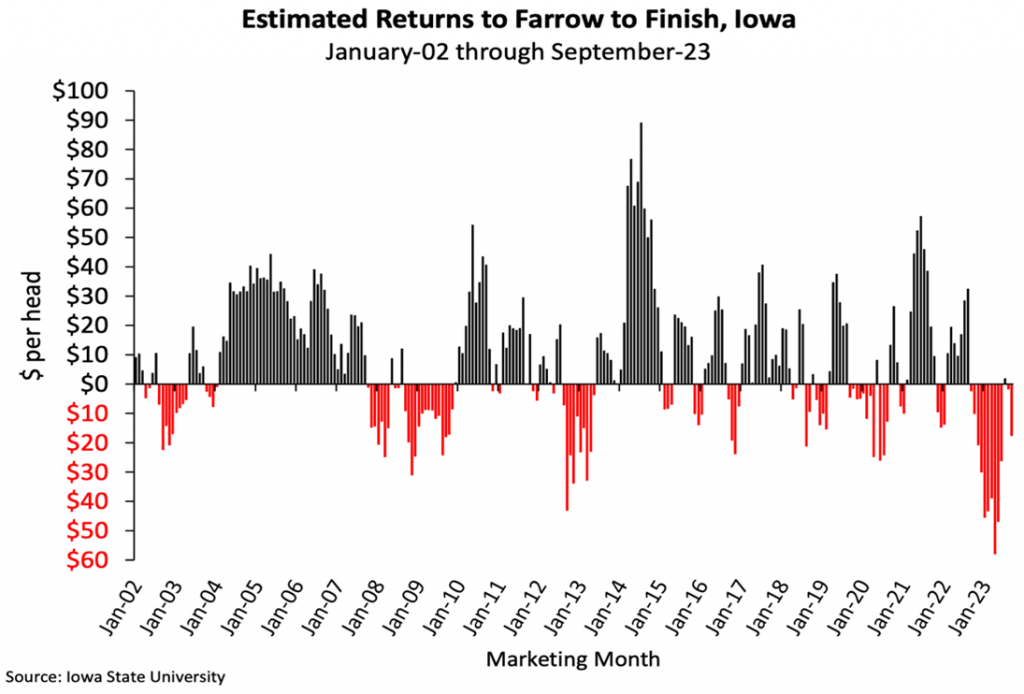

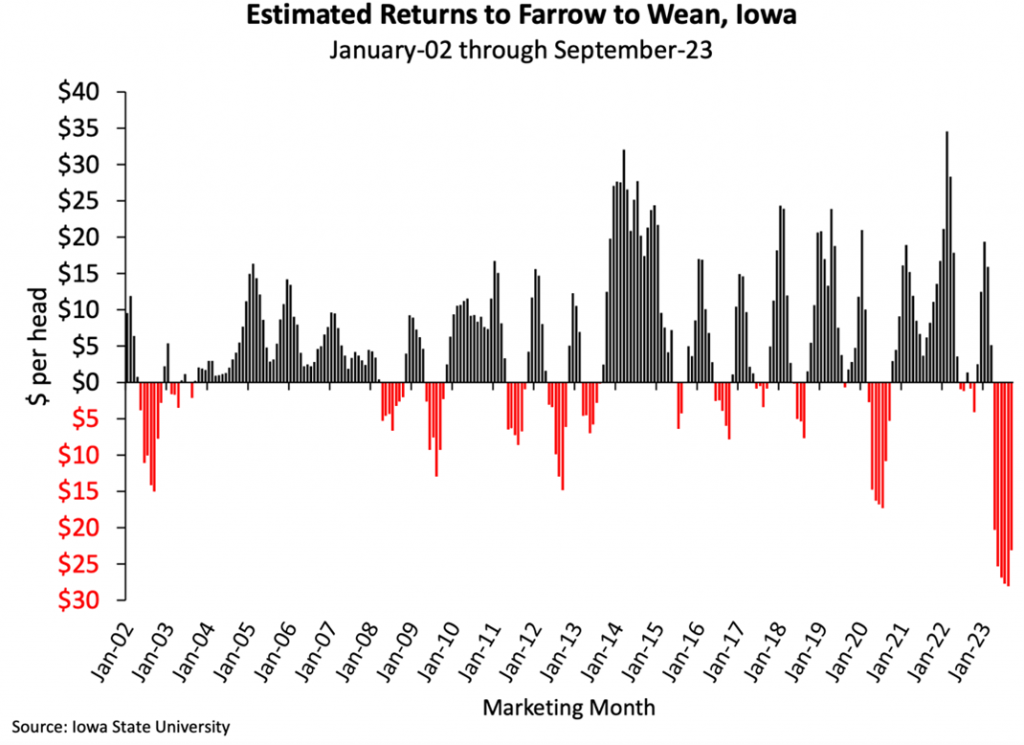

| Schätzung der Produktionskosten der Iowa State University (ISU) September | ||

| ISU: Gewinnschwelle von Ferkel bis zur Schlachtreife | 94,67Cent/Pfund | Aktueller durchschnittlicher Schweinepreis 77,30Cent/Pfund |

| Geschätzter Verlust 35 US-Dollar pro Tier | ||

| ISU: Gewinnschwelle vom Ferkel bis zum Absetzen (12 Pfund) | 43,56 US-Dollar pro Tier | Durechschnittlicher Preis für Frühentwöhnte 24,69 US-Dollar pro Tier |

| Geschätzter Verlust 19 US-Dollar pro Tier | ||

Den Daten der Iowa State University (ISU) nach belaufen sich die aktuellen Verlust pro Tier bei den Ferkeln bist zum schlachtreifen Mastschwein auf etwa 35 US-Dollar pro Tier und bei den Frühentwöhnten Ferkeln auf 19 US-Dollar pro Tier. Die ISU-Daten zeigen, dass die Verluste bei den Frühentwöhnten Ferkeln von April bis jetzt (7 Monate) durchschnittlich fast 25 US-Dollar pro Schwein betragen haben.

Die beiden folgenden Diagramme der ISU zeigen, dass sich die Geschichte der Verluste wiederholt. Wir haben den Eindruck, dass die Verluste länger bestehen bleiben und größer sind, als dass wir es in den letzten zwanzig Jahren erlebt haben. Wir gehen davon aus, dass das Heilmittel, das der Geschichte nach bis jetzt immer gegen niedrige Preise funktioniert hat, niedrige Preise sind. Niedrige Preise werden zu hervorragenden Renditen führen Die Geschichte zeigt, dass es nach mehreren Monaten mit Verlusten immer eine gute Erholung gab.

Besseres Rindfleisch

Derzeit kosten Rindfleisch Cut-Outs der Kategorie Choice 3,02 US-Dollar pro Pfund, der Kategorie Select 2,72 US-Dollar pro Pfund. Der Preisunterschied beträgt über 10 % und bis zu 250 US-Dollar pro Rind. Es ist offensichtlich, dass der Kunde mehr für besser schmeckendes Fleisch bezahlt. Wir haben gehört, dass der Schweinefleischmarkt keine höheren Preise für besseres Schweinefleisch unterstützen wird und dass zu viel besser schmeckendes Schweinefleisch im Laufe der Zeit sein Premium-Prädikat verlieren wird. Bei Rindfleisch ist dies ganz anders. Der Anteil der Kategorie Choice an dem gesamten Schlachtvolumens beträgt 80 %. Der Prozentsatz von 80 % ist so hoch wie nie zuvor. Choice hat sich zum wichtigsten Sektor des Rindfleischmarkts entwickelt, kostet aber immer noch spürbar mehr. Ein Aufschlag von 10 % auf besser schmeckendes Schweinefleisch würde für den Schweinemarkt 15 US-Dollar pro Tier bedeuten, und wir würden sogar erwarten, dass ein besser schmeckendes Produkt die Nachfrage nach Schweinefleisch erhöhen würde.