Jim Long´s Pork Commentary

Der Schweinbericht des U.S. Landwirtschaftsministerium von März

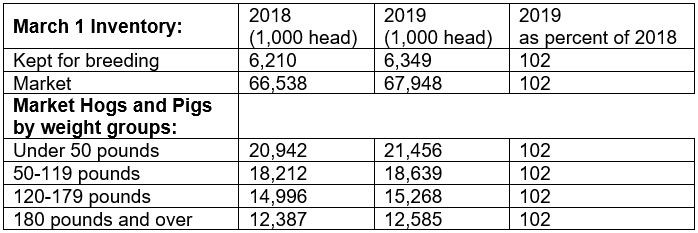

Es gab keine wirklichen Überraschungen im Schweinebericht des U.S. Landwirtschaftsministeriums im März. Die Zuchtbestände sind laut den letzten Berichten um ca. 2% gestiegen, man kann also erwarten, dass es 2% mehr Schweine gibt.

- Dezember-Februar Wurfgröße 10,7 ein Anstieg um 1% im Vergleich zum Vorjahr (10,58)

- Dezember-Februar Sauen ferkeln 3.084 ein Anstieg um 2% im Vergleich zum Vorjahr (3.034)

- Alles scheint ca. 2% zu sein?

- Seit letztem Jahr ist der U.S. Zuchtbestand um 29.000 angestiegen oder anders gesagt um weniger als ½ von 1% (6.320-6.349). Ein Spiegelbild, unserer Meinung nach, der vielen Herausforderungen bezüglich der Profitabilität der Schweineerzeugung während dieses Zeitraums

Unsere Beobachtungen:

Die Preise für 53-54% der U.S. mageren Mastschweine sind beachtlich in den letzten vier Wochen angestiegen, von 51,85 Cent/Pfund auf 73,47 Cent/Pfund. Das ist ein Anstieg von über 45 Dollar pro Tier. Es hat sich vom Geld verlieren zum Geld verdienen gedreht. Es hätte nicht später sein dürfen.

Vor einem Jahr lagen 53-54% der mageren Mastschweine bei 57,80 Cent/Pfund und jetzt bei 73,47 Cent/Pfund. Für viele Wochen lagen wir unter dem Preis von vor einem Jahr. Jetzt hat sich der Wind gedreht.

Die Vorhersagen für die mageren Mastschweine sind auf einem wilden Ritt. Erst ein rapider Anstieg, dann ein schneller Fall. Ein Zukunftstraum für Händler, viel Handel, viele Gebühren d.h. die Vorhersagen für Juni wirbelten in einem 50 Cent Fenster. Es hat den Vorhersagemarkt 6 Monate gekostet um zu realisieren, dass China einen noch nie dagewesenen Schweinefleisch Wegfall haben wird. So viel zum Thema intelligenter Markt. Unserer Meinung nach werden die Mastschweinpreise weiter ansteigen. Wie mein alter Freund Doug Maus immer gesagt hat „Chicago! Las Vegas ohne Regeln“

China:

Ein Bericht aus dem Wall Street Journal- Jacob Bunge- 27. März 2019

„Chinesische Landwirte haben mindestens 10Millionen Schweine gekeult, um eine weitere Ausbreitung der Seuche zu verhindern; laut den letzten Schätzungen der Marktanalyse Firma INTL FCSTONE beläuft sich die Mastweinerzeugung auf ungefähr 30% unter dem Vorjahres Wert. Das könnte bedeuten, dass Chinas Produktion laut der U.S. Landwirtschaftsbehörde um über 200 Millionen Mastschweine im Vergleich zum Vorjahr von 710 Millionen gefallen ist.“

200 Millionen weniger Mastschweine! Das ist mehr als die Produktionen der zweit- und drittgrößten Schweineerzeugenden Ländern zusammen. USA 127 Millionen und Spanien 50 Millionen.

2014 gab es in den USA und in Europa die höchsten Preise jemals, diese wurden hauptsächlich verursacht durch den PED Ausbruch in den USA, der zu einem Verlust von 7-8 Millionen Schweinen geführt hat. Jetzt wird über 200 Millionen Schweine in China spekuliert. Die afrikanische Schweinepest ist jetzt in Vietnam ausgebrochen, wenn dort so reagiert wird wie in China, könnte es zu einem zusätzlichen Verlust von 10 Millionen Mastschweinen pro Jahr kommen.

Nehmen wir an es gibt 200 Millionen Mastschweine auf dem Markt weniger, wenn das U.S. Landwirtschaftsministeriumrecht hat. Das sind etwa 65Millionen Tonnen Futter, die nicht gebraucht werden. Das ist Mais, der nicht gebraucht wird. 2 Milliarden Bushel? Soja? Raps? Es ist als wenn die U.S. Mastschweinbranche verschwunden wäre. China ist fast selbstversorgend in Bezug auf Mais; werden sie welchen exportieren? Nicht gerade optimistisch für Getreide oder Ölpflanzen, oder?

Chinas Mastschweinpreise im März:

Niedrigster Preis : Guangxi 13,1 Yuan/kg (88 Cent/Pfund Lebendgewicht)

Höchster Preis: Sichuan und Zhejiang 17,1Yuan/kg (1,15 $/Pfund Lebendgewicht)

Durchschnittpreis in China: 14,84 Yuan/kg (1,00$/Pfund Lebendgewicht)

Man kann deutlich sehen, dass die Region einen großen Einfluss in China hat. Es gibt einen Unterschied von 70 Dollar pro Tier zwischen den niedrigsten und höchsten Preisen. Wir erwarten, dass der durchschnittliche Preis in China weiter ansteigen wird, wahrscheinlich über 1,30 Dollar pro Pfund in der nächsten Zukunft.