Jim Long´s Pork Commentary

Die US-Schlachtzahlen sinken im Jahresvergleich weiter ab

Die US-Schlachtzahl letzte Woche betrug 2.551.000; vor einem Jahr lag sie bei 2.694.000. Das sind 5,5% weniger. Die Schlachtgewichte in Iowa –und Süd Minnesota sind um 2 Pfund höher als im Jahr davor.

Gewiss hat es den Anschein, dass es weniger Schweine gibt. Der Bestandsbericht des U.S. Landwirtschaftsministeriums vom 1. September zeigte 6% weniger Schweine unter 120 Pfund. Wir sollten sehen, dass diese Schweine um den 1. Dezember auf den Markt kommen.

Die Vorhersagen für die mageren Mastschweine haben in den letzten Tagen einen großen Einbruch erlitten. Wir werden an unserer Prämisse, dass in China und Europa eine große Liquidation im Gange ist, festhalten. Niedrigere US-Schweinezahlen werden 2022 zu deutlich höheren Preisen führen, als es die Vorhersagen für die mageren Mastschweine derzeit vermuten lassen. Weniger Schweine. Weniger Schweinefleisch. Höhere Preise.

Einige US-Schlachthöfe werden durch den Mangel an Arbeitskräften stark herausgefordert. Dieser Umstand verringert die Schlachtzahl und schränkt die Fähigkeit ein, dem Kadaver einen Mehrwert zu verleihen. Dies schadet derzeit den Schweinepreisen.

Getreide

Alle haben in der letzten Zeit den Sprung von etwa 50 Cent pro Bushel Mais gesehen. Wir waren letzte Woche im Mittleren Westen unterwegs und haben viel Mais gesehen, der noch zu ernten war. Die Landwirte, mit denen wir gesprochen haben, waren bezüglich der Erträge positiv gestimmt. Mais- und Sojabohnenexporte liegen beide unter den Prognosen des U.S. Landwirtschaftsministeriums für dieses Erntejahr. Chinas Sojabohnenimporte waren im September die niedrigsten seit sieben Jahren. Wenn in China Schweine liquidiert werden, ist es logisch, dass weniger Sojabohnen und Mais benötigt werden.

Weniger Schweine kommen auf den Markt

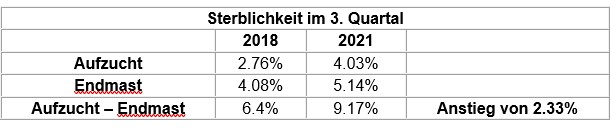

Die MetaFarms-Daten für das dritte Quartal zeigen einen stetigen Anstieg der Sterblichkeit in den Aufzucht- und Endmastställen

Wenn der Anstieg der Sterblichkeit um 2,33% sich auf das Ganze beziehen lässt, gehen wir davon aus, dass etwa 3 Millionen mehr Schweine in Aufzucht- und Endmastställen sterben als im Jahr 2018. Eine große Zahl. Wieso ist das so? Spekulation, mehr Krankheit? Weniger Arbeitskräfte? Schwächere Genetik? Ich weiß nicht warum, aber viel weniger Schweine kommen auf den Markt.

Die Sauenproduktivität lag laut den MetaFarms Daten aus dem 3. Quartal, bei Betrachtung von 475 Sauenbetrieben, durchschnittlich bei 25,9 entwöhnten Ferkeln pro Sau im Jahr 2021, im Vergleich zu 26,3 entwöhnten Ferkeln im Jahr 2020. Das ist ein Rückgang um 0,4 Ferkeln pro Sau. Sicherlich ein Hinweis darauf, dass die Produktivität nicht besser wird (-1,5%). Wenn die Branche 6 Millionen Sauen hat x 0,4 = 2,4 Millionen weniger Schweine pro Jahr.

Jetzt kommt wieder etwas landwirtschaftliche Mathematik. Eine höhere Sterblichkeit von 2,33 % und 1,5 % weniger Schweine pro Sau im Jahr hat einen Effekt von 4 %. Kein Wunder, dass die Schlachtzahlen weiterhin niedriger sind als vor einem Jahr. Kein Wunder, dass das Bestandsbericht des U.S. Landwirtschaftsministeriums 6% weniger Schweine vorhergesagt hat.

Zusammenfassung

Es ist nicht schön jetzt mit niedrigeren Schweinepreisen und höheren Futterkosten. Wir erwarten die vielfältigen Auswirkungen geringerer Schweinebestände in China, Europa und den USA im Jahr 2022. Die Preise werden steigen.

Einige gute Nachrichten aus China signalisieren einen beginnenden Rückgang des Schweineangebots und einen Hinweis auf den Liquidationseffekt. Die Schweinepreise stiegen letzte Woche auf 16,24 RMB/kg (1,17 US-Dollar pro Pfund Lebendgewicht), gegenüber den 12 RMB/kg von vor einigen Wochen. Der Preis liegt aber immer noch unter den Produktionskosten von 21 RMB/kg. Ein15-kg Läufer kostet jetzt 24,17 RMB/kg (57 US-Dollar für 33 Pfund). Der Preis betrug vor nicht allzu langer Zeit noch 20 US-Dollar. Wir erwarten in den kommenden Wochen kontinuierlich steigende Preise.